外幣買賣是常見相對穩健的投資理財項目之一,對於投資理財剛入門的新手來說,可以嘗試外幣買賣當作試金石。

那麼,新手買外幣要如何開始進行?有哪些買外幣的方法?開外幣帳戶要注意什麼?如何判斷買賣外幣的時機?本文為你說明買外幣的相關守則。

外幣存款是什麼?

外幣存款是指將新臺幣兌換成外幣,然後存入銀行的外幣帳戶,透過存款來賺取利息。

外幣存款也可透過幣別間的匯率變動賺取匯差,以及藉由外幣定存來獲取比活存更高的利息,可說是一種分散個人資產風險、相對穩健的理財方式。

簡單來說,外幣存款與臺幣存款很類似:主要差別在於存款的幣別不同,因外幣的匯率會有變動。因此須時常留意外幣的匯率走勢及利率的漲跌情形。

延伸閱讀:《外幣帳戶攻略:外幣帳戶、外幣存款是什麼?又有什麼好處?》

為什麼要開外幣帳戶?有什麼好處?

進行外幣存款、外幣投資之前,都需要先開立一個外幣帳戶。而開立外幣帳戶具有以下 3 個好處:

1. 申辦便利,具多種功能性

一般來說,開立外幣帳戶只需提供身分證、第二證件(例如:健保卡、駕照、護照等),有些銀行則可能會需要等值美元100元作為最低起存額 。外幣開戶可以在銀行臨櫃辦理,或是透過銀行官網、APP 等線上申辦,申請流程方便又快速。

同時,開啟外幣帳戶及投資設定後,即可馬上進行外匯交易、基金、股票等多元的投資理財計畫。

2. 作為分散風險的投資配置

外幣存款是相對比較穩健的投資項目,開立一個外幣帳戶後,可選擇相對保值、有潛力及前景的外幣進行投資,且可同時申購多種不同的幣別做多元配置。如此就有機會可在該貨幣升值時賺取匯差,以及累積外幣存款的利息,成為分散風險的投資配置。

3. 可直接支付海外費用

擁有外幣帳戶,可直接用於支付子女海外留學的費用、移民海外生活費、國外旅遊的大筆支出等,既方便又安全。

此外,如你持有雙幣信用卡,當有國外消費時,則需要以雙幣卡指定的外幣刷卡結帳。屆時就可使用外幣帳戶繳納對應幣別的信用卡費。

以凱基雙幣哩程卡來說,在國外刷卡可累積哩程且可用較低外幣成本繳外幣消費的卡費,創造雙重優惠。

延伸閱讀:《雙幣卡是什麼?雙幣信用卡有什麼好處跟使用訣竅?》

如何買外幣、賣外幣?有哪些方法可以買外幣?

買賣外幣的方法有以下幾種:

買賣外幣方法一:銀行臨櫃

出國前一般都會用現金兌換外幣,最直接的方式就是到銀行臨櫃用現金購買,銀行會根據當下的匯率進行換鈔,但外幣的現鈔匯率通常比即期匯率差一些,如果金額較大就可考慮用其他方式買賣外幣。

買賣外幣方法二:網路或行動銀行 APP 即時結匯

到銀行申請一個外幣帳戶,或線上申請數位外幣帳戶,開通後就可以在網路銀行或行動 APP 進行外幣的即期交易、外幣定存等,匯率通常比銀行臨櫃更優惠,因此許多人會用此方法來做外匯投資。

外幣買賣、開立數位帳戶,推薦「凱基銀行 Karry 數位帳戶 + 雙幣哩程卡」

只要申辦凱基Karry數位帳戶,並完成任一指定任務享:

- 臺幣活儲優利額度最高300萬元

- 美元活存年利率最高 5%

- 跨提轉免手續費30 次/月

- 基金定期定額申購手續費 0 元

- 股票抽籤手續費回饋最高 3 次/月 (凱基證券交割戶限定)

- 臺股下單手續費優惠 (凱基證券新戶限定)

活動優利採階梯式利率計算,單位為年息。

完整優惠資訊及活動期間,請依以下活動網頁公告為準。

立即申辦:凱基 Karry 數位帳戶

延伸閱讀:《線上換匯有哪些成本跟手續費?換匯的常見方法及費用分析 - 凱基銀行 KGI Bank》

買賣外幣方法三:外幣 ATM 提領

部分銀行提供外幣 ATM 提領功能,可在提款機直接用臺幣帳戶扣款兌換外幣現鈔,常見的幣別有美元、日圓、歐元等。此種方式的好處是可以 24 小時隨時提領,缺點是匯率通常較差(現金賣出匯率),且通常需支付手續費,較適合急需外幣現鈔的情況。

買賣外幣方法四 :機場櫃台換匯

機場的銀行櫃檯也提供外幣兌換服務,但須收取手續費、匯率通常也不理想,適合來不及換匯時的應急使用。

開立外幣帳戶的重點提醒

開立外幣帳戶建議留意以下重點,幫助你找到適合的外幣帳戶。

1. 比較各家銀行利息

一般選擇外幣存款會優先考慮利率較高的銀行或管道,因此建議事先多比較各家的利息與計算方式,才能做出最佳選擇。

2. 留意外幣相關方案的內容細節

每家銀行的外幣定存方案,或是其他外幣投資方案內容都有差異,包括幣別、利率、最低承作金額、定存天數等。建議開戶前先了解整個方案的內容及細節,並依自身情況做最好的選擇。

3. 是否需支付手續費

部分銀行兌換外幣現鈔不需手續費,有些則會收取 1 筆費用(通常是臺幣 100 元),有些銀行僅在機場的分行會收手續費,建議開立外幣帳戶或進行外幣匯兌前多比較。

4. 注意匯率的波動

外幣匯率時刻都在變動,會受到國際政治及經濟局勢的影響而造成漲跌,建議平常多關注國際情勢,才能更有效掌握外幣匯率的走勢,並擬定較好的理財策略。

延伸閱讀:《升息、降息是什麼?了解央行升息及降息對於投資與消費者的影響》

如何判斷何時要買入跟賣出外幣?

進行外幣買賣時,最重要的是注意外幣匯率的漲跌趨勢,掌握在低點買進、高點賣出的原則。

外幣匯率的漲跌受到許多因素的影響,包含國際政經情勢、地緣政治、央行干預等。若要獲得最佳的買賣點,建議除了多關注前述重點外,也要留意外幣的歷史匯率、近期的行情趨勢等,才能做綜合性的最佳判斷。

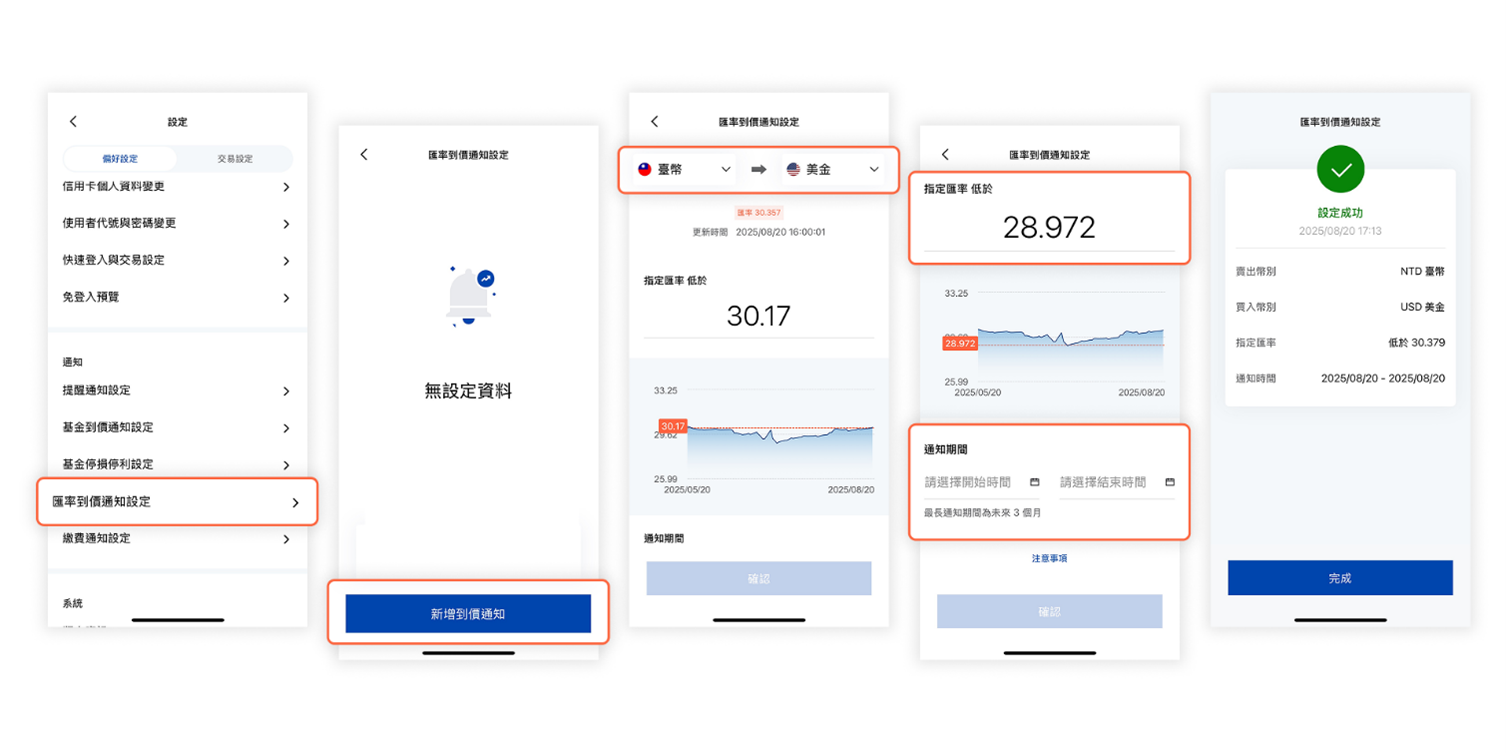

另一方面,匯率變動快速,如果要隨時留意其波動性既麻煩又缺乏效率,因此具體可行的最佳做法,就是在手機的銀行 APP 設定匯率的到價通知。在 APP 設定的頁面上,新增「匯率到價通知」,如果市場匯率行情低於設定值,就會跳出通知,此時就可以馬上進行下單,不會延誤最佳的匯兌時間。

以凱基銀行 APP 為例, 操作方式如以下步驟說明:

- 個人中心 > 設定(偏好設定) > 通知 > 匯率到價通知。

- 點擊「新增到價通知」後,可設定轉換幣別、匯率低於【指定匯率金額】、通知期間 > 完成。

參考以下圖示說明:

如何因應匯率的波動?

外幣買賣有其優勢,但容易因為市場因素產生波動,要如何有效因應呢?一般會建議採用分批換匯的方式,來降低買進的成本,並因應巨大波動造成的風險與損失。

建議做法是平時多留意觀察匯率,在價格低點時買進一些,真正有需要時也買進一些,如此分批在不同的低點進行匯兌,可降低匯率波動造成的影響及避免嚴重損失。

也如前面提到,匯率可能每天都有變動,若要隨時注意既麻煩又費時,可選擇具有匯率到價通知功能的銀行 APP,當匯率符合設定值就會收到通知,進而立即採取因應措施進行匯兌或買賣。

外幣買賣是什麼?

想像你去日本旅遊,拿台幣到銀行或機場櫃檯,把它換成日圓——這就是最典型的外幣買賣。外幣買賣的重點在於「把A貨幣換成B貨幣來實際使用或存放」。

- 目的:支付旅費、海外網購、或把美元、日圓等存進外幣帳戶當定存。

- 場域:銀行櫃檯、網路銀行、機場換匯窗口。

- 報價:各家銀行自行公告「牌告匯率」,匯差(買入價與賣出價的差距)就是銀行利潤來源。

- 成本:通常只有匯差,少數銀行加收小額手續費。

- 槓桿:沒有;你用多少臺幣就換到相對應的外幣。

- 時間:受銀行營業與系統維護時段限制。

- 風險:匯率波動風險有限,因為沒有額外借錢放大部位。

這些要素讓外幣買賣適合「要花錢/要存錢」的日常用途。