循環利息是信用卡消費者常面臨的一個問題,高利率的循環利息不僅給予較高的經濟壓力,更可能為個人信用評分帶來負面影響,嚴重者甚至影響日後信用卡、貸款的申辦!

本篇將帶你好好認識刷卡循環利息與信用評分之間的關係、信用評分以及其計算方式與影響因素。同時,將提供多招提升個人信用評分的小撇步,只要養成好習慣就可以避免落入刷卡循環利息的高利息中。現在,讓我們一一說明吧:

循環利息是什麼?為什麼刷卡會產生循環利息?

循環利息是指信用卡持卡人在未完全清償信用卡帳單金額的情況下,所產生的利息費用。當持卡人使用信用卡進行消費或預借現金時,如果未能在信用卡的繳款截止日前全額繳清款項,則未繳清的本金會產生循環利息。

當持卡人在帳單繳款截止日前未全額繳清全部款項,銀行會對未還清的本金計算利息。而這些利息會計入下一期帳單中並且全額列入最低應繳金額,這樣就形成了一個利息循環的過程。

循環利息如何計算?

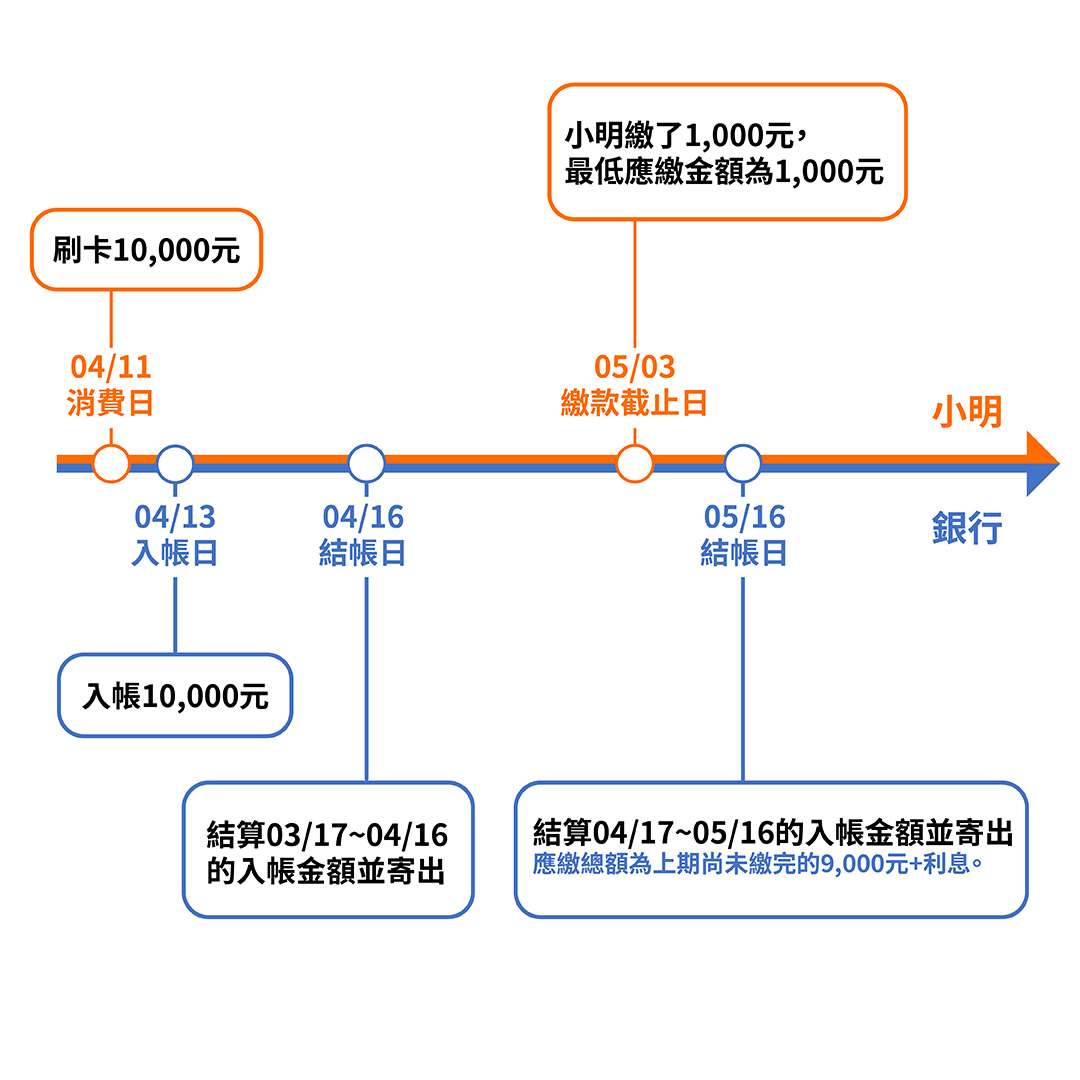

開始計算循環利息前,需要先了解在信用卡帳單上的4種時間點,其中的「繳款截止日」則是會產生循環利息的重要因素:

- 消費日:指實際刷卡或進行交易的日期。

- 入帳日:指該筆消費由商店向發卡銀行請款,正式記錄在信用卡帳單上的日期(可能會比消費日晚幾天)。

- 結帳日: 指銀行計算這一期信用卡消費的截止日。從上一次結帳日到這一次結帳日之間的所有消費、預借現金、分期付款等,都會被列入這一期的帳單。

- 繳款截止日:指持卡人必須繳清帳單上最低或全部金額的截止日期。

影響循環利率多寡的因素有那些?

一般而言,影響循環利息計算、利率多寡的因素主要包括以下幾點:

1. 循環利息的起息日

每家銀行在計算循環利息的起算點都不同,信用卡循環利息起息日通常區分為消費日、入帳日、結帳日及繳款截止日等四種,起息日不同將影響利息高低,其中以消費日起息,計息期間最長,繳款截止日起息,計息期間最短。以凱基銀行為例,採實際墊款之入帳日為起息日。

2. 未繳清的本金

循環利息的主要計算基礎是信用卡的未還清的本金。持卡人未能在信用卡帳單繳款截止日前全額繳清款項,則未還清的本金就會留在信用卡帳戶中,並產生循環利息。本金越高,產生的循環利息也會越多。

3. 信用卡的日息利率

循環利息是根據信用卡的日息利率計算,即年利率除以365(或366)得到的每日利率。如果信用卡的日息利率較高,那麼每日產生的利息也會較多。

4. 未還款項的天數

循環利息的計算還涉及到未還款項的天數。持卡人未能在信用卡帳單繳款截止日前全額還清款項,那麼從起息日到次期結帳日的天數就是產生循環利息的天數。天數越長,循環利息也會相應增加。

循環利息試算範例

了解過影響循環利息的各種因素後,接著我們以下圖為例來試算說明。

循環利率:年利率最高15%,即日息萬分之4.1

結帳日:每月16日

繳款截止日:每月3日

5/16結帳信用卡帳單循環利息:(10,000元-1,000元)×34天(4/13~5/16)×15%

/365=9,000×34×15%/365=新臺幣126元

平時消費時,有避免刷卡落入卡循的方法?

- 按時繳卡費:確保您按時還款,避免逾期或違約。這將有助於維持良好的付款紀錄。

- 設定自動轉帳:設定自動轉帳以確保每月最低還款金額或全額還款從您的銀行帳戶自動扣款。

- 使用帳單管理APP:使用帳單管理應用程式來跟蹤和管理您的付款日期,以確保不會錯過任何還款。

- 使用銀行刷卡分期的服務:銀行通常會提供信用卡消費分期或帳單分期服務,持卡人妥善利用此項服務可更靈活控管每月之收支,可洽所屬銀行了解更多。

若已經在使用信用卡循環利息了,有哪些替代方案減輕還款壓力?

- 選擇合適的信貸/小額貸款方案:在選擇信貸或小額貸款時,仔細比較不同銀行或金融機構的利率和條件,選擇最合適且負擔最小的方案。例如凱基銀行提供多種個人信貸、專業人士貸款、小額快速貸款方案,幫助有需求者即時獲得所需資金。

- 債務整合/協商:如果您陷入債務困境,可以考慮進行債務整合或與債權人進行協商。這可以幫助您重新規劃債務並提供更可行的還款方式。

信用卡循環利息vs. 銀行小額快速貸款,哪個適合我?

如果你最近突然有一筆1萬元的預期外消費,如何在信用卡循環利息、信用卡預借現金以及銀行小額快速貸款中選擇呢?

同樣年息下,信用卡的最低應繳金額(即月付金)每期需繳本金的5~10%,而小額快速貸款只需要繳納本金的1%。小額快速貸款具有較低月付金特性,客戶更可以彈性、靈活運用手頭上的資金,讓生活更減擔!

延伸閱讀:《低月付金是什麼?低月付金有什麼好處?貸款1,000萬要繳多少? 》

範例說明:客戶於4/1消費/借款10,000 元(信用卡4/4入帳),每月3號為繳款截止日,年息15%

解決卡循方式推薦:凱基銀行速還金-透過小額快速貸款解決資金需求!

我該如何改善信用卡循環利率的壓力?有哪些方式還款比循環利息更適合我? 凱基速還金提供了一個相對於刷卡循環利率更有助於減輕債務壓力的貸款方案。

- 30天內優享0.01% ,免開辦費,有動用才計息

不同於一般信貸,速還金申請無須支付開辦費,同時享30天內0.01%超低利,若以貸款金額10萬元計算,前30天利息只要1元!加上可隨借隨還、免綁約的特性,提前還款也不需違約金,讓客戶彈性選擇資金調度及運用。

- 線上即時申辦,24 小時可隨借隨還

凱基銀行提供線上申辦「速還金」管道,從申請到核准撥款皆可從線上自行完成,最快1天即能擁有一筆可動用額度,24小時隨時線上動用、撥款至多數的銀行同名帳戶中,迅速解決資金需求!

- 如何透過凱基速還金減輕還款壓力?

如果手上債務負擔過重,每月還款的壓力很大,那麼債務整合將會是一個減輕還款壓力的好選擇。透過凱基速還金,你可以將多種信用卡的循環利率整合為單一利率。這種固定利率的優勢使得每月的付款金額更加穩定,同時還能統一繳款日,使得還款管理更加方便。這樣一來,每月需要還款的金額也會降低,有效提高了可運用的資金,同時減輕了還款壓力。另外,申辦速還金不需支付任何費用,且不動用就不計息。你可以先申請一個額度以備不時之需,在不需要擔心產生額外的費用的情形下,更好得觀察、掌握如何使用以減輕還款壓力。